作者:佐伊23

链接:https://www.zhihu.com/question/529562251/answer/3053079397

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

地方债务的问题,引发了很多朋友的关注和讨论,有一种声音广为流传,就是建议沿用当年四大资产管理剥离四大行不良债权的方式,来处理地方债务。其核心在于通过发行特别国债募资,建立资产管理公司,剥离地方债务。这种模式看似可行,但完全无视条件的变化,无异于刻舟求剑。为了说明这个问题,我们需要先回顾当年的基本情况,再对比现在的条件。

一、四大资产管理公司是怎么处理四大行的不良资产的

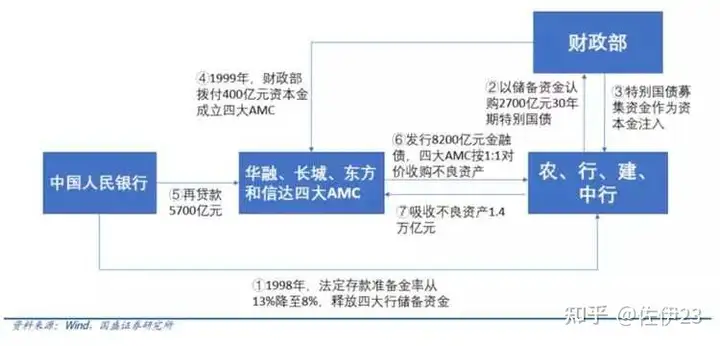

当年的操作大致是这样的:首先,央行降准释放四大行储备金。其次,财政部发行特别国债从四大行募资2700亿,并转手将其注入四大行。再次,财政部拨付400亿资本金,成立四大资产管理公司。随后,四大资产管理公司从央行获得5700亿再贷款,并向四大行发行8200亿金融债,年化利率为2.25%。四大资产管理公司明面上拥有现金14300亿元。最后,四大资产管理公司以1:1的价格,置换四大行1.4万亿不良资产。

至此,四大行剥离了1.4万亿不良资产,账上多出5700亿现金,以及对四大资产管理公司的8200亿债权。 按当时的设想,四大资产管理公司就是一个项目公司,存续期设为10年,到期注销。到2006年底,审计署发布报告称,“截至2006 年底,四大AMC 已基本完成政策性不良资产的处置任务,累计接受政策性不良资产14195 亿元,已处置11447 亿元;收购商业化不良资产累计8012亿元,已处置1656 亿元,但审计调查发现,四家公司处置资产回收的现金尚不足以偿还再贷款及金融债券利息。”(《四大资产管理公司: 转型的代价》,刘晓忠)。按2.25%的年化利率,每年的利息就要300多亿,7年下来利息合计超过2000亿。 2009年,十年之期将至,四大资产管理公司并未能按预期回收资金偿还债务。于是,金融系统做了第二次调整:(1)四大行分别将所持有的四大资产管理公司的金融债延期,比如建行将信达的2000多亿的债券延期10年。(2)央行将四大资产管理公司所欠的再贷款挂账,并停止收取利息。(3)财政部成立共管基金,以基金偿还本金。从信达的招股书中可以看出,基金来源一为四大行和资产管理公司的所得税(信达《招股说明书》“共管基金的資金來源為中國建設銀行和中國信達在共管基金存續期內應繳納的企業所得稅以及財政部撥入的其他資金”),二为财政部的拨款。(4)财政部从一般公共预算中拨出一部分,偿还本金所对应的利息。 如果不发生其他的变化,这样的不良处理,就意味着巨大的财政亏空。但是,变化产生了。 我们以信达和建行的共管基金为例。建设银行2003-2007年纳税合计615.38亿元,平均每年纳税123.08亿;2008-2012年间纳税合计2066.18亿元,平均每年纳税413.24亿元。信达在《招股说明书》中陈述称,2010年,信达尚有未偿还本金2062.61亿元,但是到2012年,未偿还本金仅有576.22亿元,3年时间里面,偿还了1486亿本金。同期(2010-2012年),建行纳税合计1476亿元,信达资产纳税合计71亿,两者合计1557亿元。也就是说,两者的所得税是覆盖了减少的历史本金的。 建行用自己的利润,把信达的欠债抹平了。

二、现在还具备当年的条件吗

1999-2009年间,信达的债务基本没有变化,甚至在2006年审计时,发现它连偿还利息都很困难。2010-2013年,短短数年之间,建行就用自己的利润将信达的债务几乎全部抹平。2003年的时候,建行的所得税仅有3900万,2009年时,建行的所得税已经高达318.89亿,短短数年之间,天翻地覆的变化。 这样的变化是在什么样的前提下发生的呢?是在中国城镇化快速发展、房地产快速发展的前提下发生的。这种前提的直接后果,就是居民部门、企业部门和政府部门背上巨额负债,居民借贷买房,企业借贷投资,政府借贷搞基建,这是经济得以高速发展的基础。没有他们的负债,建行哪里这么多的利息收入,有哪里来的钱缴纳巨额所得税呢? 也就是说,消耗掉四大资产管理公司债务的,是快速城镇化的经济发展模式,而这个模式本身,又必然带来新的更高的债务,其中,地方债就是最主要的表现形式之一。 回过头来,我们再来对比一下1999年和现在的条件。 1、1999年时,我国GDP为9.06万亿,要处理的债务为1.4万亿,债务占GDP比例为15.45%;2022年我国GDP为121万亿,地方债务(地方债+有息城投债务)余额约90万亿,占GDP比例为74.38%。二者的体量不可同日而语。 2、1999年时,我国的基础货币为3.36万亿,即使通过发行货币的方式处理债务,1.4万亿新增货币只会导致基础货币增长42%;2022年时,我国基础货币36万亿,如果用债务货币化的方式处理,新增货币会导致货币增长250%。这样庞大的货币,一旦流入市场,造成的冲击也不可同日而语。 3、1999年时,我国处于经济高速发展的前夜,我们有足够的利润或者税收处理债务;而现在,地方税收下滑,企业利润下滑,城镇化放缓,房地产实质性逆转,一切外部条件都发生了巨大的变化。 消耗掉历史债务的,不是这样或那样创新的模式,而是在经济发展中新增的价值。我们是用新增的价值去抹平了历史的负债。现在,负债远远比以前大得多,占GDP的比例也比以前大得多,而经济的增速持续下滑,此消彼长之下,还幻想在经济高速增长时期的方法能够继续适用于当下,无异于刻舟求剑、自欺欺人。

欢迎关注我的公众号:下班来玩啊发布于 2023-05-31 17:07

作者:不知彼岸

链接:https://www.zhihu.com/question/50011944/answer/3045896967

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

一笔勾销速度太快 会导致恶性通货膨胀 不可行分很多笔逐渐勾销(债务重组 央行采购) 通过温和通胀 经济增长逐渐消化 可行上述方案若还不够压制地方债增速,可以配合采用增收房产税,土地使用税,个人累进税等方式来偿还重组后的地方债最下策就是变卖国有资产 包括土地 来偿还债务 不过,此下策或许还不如违约。

发布于 2023-05-26 18:21

作者:不知彼岸

链接:https://www.zhihu.com/question/529562251/answer/3053143539

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

左伊23的回答认为地方债务通过债务置换的方法处理是“幻想”,这点我不太认同。

用低息甚至无息的新债务置换地方债务 将债务逐渐货币化目前看来仍然是处置地方债务的最佳办法处理债务的本质是进行财富的再分配 这次地方债务的处理 要么国家机器通过温和通胀来侵蚀食利者的财富 要么资本侵蚀国家机器迫使后者变卖国有资产和土地的永久所有权

如果认为前者是幻想 那几乎就不得不认为后者会是现实我认为这过于悲观 以至于有鼓励后者的可能性

毕竟 否定了前者 还能拿得出什么别的好方法么?

最后,以各种各样的形式逐渐免债是可以的,真正的问题是 @执伞者孙羽 的回答中指出的“道德风险”,即地方政府会因为中央兜底和政绩需求而更加肆无忌惮的发债。解决方法或许是完善责任制,改善地方政府财政收入结构,并将地方债务的变动作为官员升迁考核的政绩标准之一。

注:食利者此处指的是货币资本家,即其主要资本形式是以存款或债券类金融资产存在的 通货膨胀和低利息 就其性质来说必然侵蚀此类资本家的利益 并将其财富转移到产业资本家,地产资本家,或持有股权的人手中。

相关回答:https://www.zhihu.com/question/50011944/answer/3045896967

编辑于 2023-06-01 19:01

|

发表于 2023-8-31 12:43:49

发表于 2023-8-31 12:43:49

分享

分享 收藏

收藏