本帖最后由 远航一号 于 2023-5-16 13:42 编辑

【21世纪全球经济读书笔记】

原创 下班来玩啊 下班来玩啊 2023-05-16 09:21 发表于北京

我将以社科院历年发布的《世界经济形势分析与展望》为主要参考文献,梳理21世纪以来国际经济变化的脉络,以便为大家更好地理清当前各种矛盾的来龙去脉做一些工作。此系列为笔记摘录,即摘录报告并按逻辑排序而成。 本篇是此系列的第一篇,重点回顾东南亚金融危机到911前的全球经济情况。我们的视角以美欧日为主,描述这段时期资本主义的特点。

一、整体概况

亚洲金融危机以来,全球资本主义至少呈现出两个重要特征:其一、垄断进一步加剧,且具有更强的政治属性;其二、阶级矛盾进一步尖锐化。 (一)垄断进一步加剧

报告称,“90年代中期以来,世界范围内形成的企业兼并或购并风潮规模之大、领域之广都是前所未有的。” 这种前所未有的大规模兼并,既反映出老牌帝国主义国家对其他资本主义国家掠夺的加强,又反映出老牌帝国主义国家垄断资本间竞争的进一步加强。 按报告所述,新时期的兼并有如下特点:其一、规模越来越大,且“银行金融企业的兼并和合并占有越来突出的地位。在1998年上半年11 例最大的合并案中仅银行金融企业就占5 项,而且交易额也最大。”报告指出的该特点是帝国主义的典型特点,即工业资本和银行资本结合为金融资本,且金融资本在国家经济中占有主导地位。其二、垄断资本与政权的关系更加紧密。“过去企业兼并基本上是企业的自发行为,西方国家的政府有时还以反垄断法、公平竞争法等名义对兼并进行干预。而如今西方国家的政府则大多积极参与或支持、鼓励企业兼并特别是大企业的合并和组建超大型企业集团,以提高本国企业的国际竞争力。”报告还列举数国情况以为例证。比如报告提到日本,“为了加强国家竞争力, 日本政府向来支持组建商社、株式会社和大型金融— 工业集团,现在为了摆脱金融危机,防止银行破产, 日本正在积极鼓励和扶持银行业的并购和合并。”并且企业并购的政治性越来越强,“在发达国家,企业购并和合并越来越直接服务于政府的全球经济乃至政治战略目。”其三、跨国并购越来越多。“过去企业兼并往往局限于国内,而如今跨国购并已成为新热点。”老牌帝国主义国家,高举新自由主义的大旗,趁发展中国家大力推进私有化之机大型收购之举,“特别是利用一些发展中国家金融危机,企业财政困难,股指大滑坡的形势,收购、兼并发展中国家企业的现象则更是不胜枚举。” 在兼并加剧的大背景下,全球生产能力出现明显的相对过剩,这又进一步加剧了兼并,形成螺旋前进之势。

(二)阶级矛盾进一步尖锐

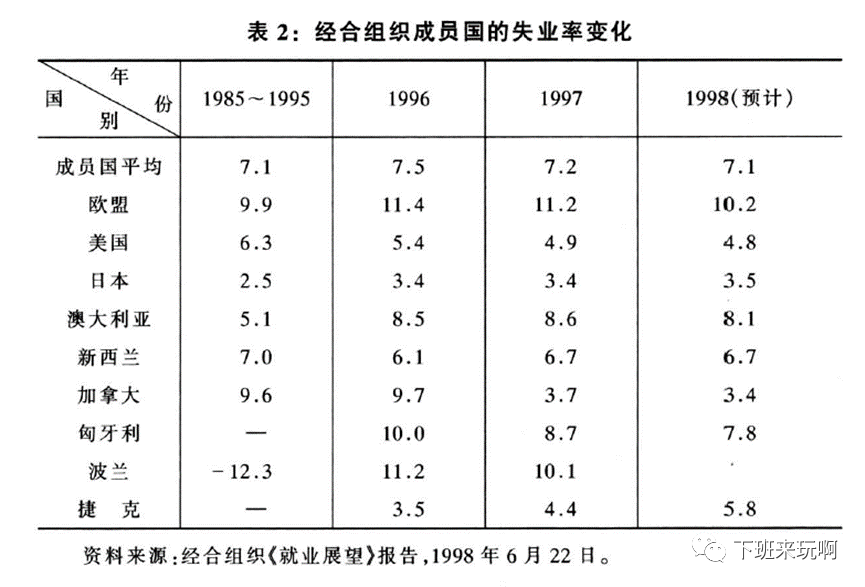

发达国家内部阶级矛盾在激化。国际劳工组织报告显示,“到1997 年,工业化国家失业人口已超过3400 万,其中欧盟国家就业问题更严重。西班牙失业率高达22 % , 比利时为14.5% ,德国、法国、意大利也在12% 左右,加拿大也达近10% 的高水平。在西方国家中,美国的失业率最低,但也达近5% ,欧盟国家平均达10% 以上。日本的所谓终生雇佣制在泡沫经济破灭后宣告失败,在金融危机、经济衰退中失业率进一步上升。1998年上半年已近4%。”

发展中国家的阶级矛盾持续发酵。“根据国际劳工组织1998 年年初发表的《1996-1997年世界就业问题》报告的资料,全球失业和半失业人数已近10亿, 占世界可劳动人口总数的近30% 。”这些人多数在发展中国家。 发展中国家的人民处于两重剥削之中,既受本国资产阶级的剥削,还受帝国主义的剥削,他们的生活尤为悲惨。拉美、东南亚、东欧、非洲,广大的第三世界国家的人民,生活在水生火热之中。非洲最为悲惨,爆发于上世纪八十年代并持续至20世纪末的大饥荒,最多时一年内夺走了1600万非洲人的生命。还记得凯文卡特的作品吗?秃鹫站在行将俄毙的孩子旁边,等着她的死去。 资本主义间的竞争越来越强。东南亚金融危机以来,各国加大贸易扶持,力图扩展海外市场,“这不可避免地会进一步加剧国际竞争。国内外市场疲软,生产能力相对过剩,竞争加剧,不仅使世界失业问题更加突出,而且使金融危机更难克服”。国际货币基金组织又趁机强迫东南亚这些债务人实行紧缩政策,以保持财政平衡,这又“使得东南亚危机加重并蔓延”,进一步激化各方矛盾。

二、美欧日的经济情况

东南亚危机以来,各国经济呈现如下态势:(1)美国强劲增长,欧盟缓慢增长,日本有所回升。(2)东南亚逐步稳定,拉美普遍恶化。 本节我们主要介绍美欧日经济中的矛盾。

(一)美国

美国强劲增长的同时,经济中下述矛盾日益凸显。

1、资产泡沫和虚拟经济

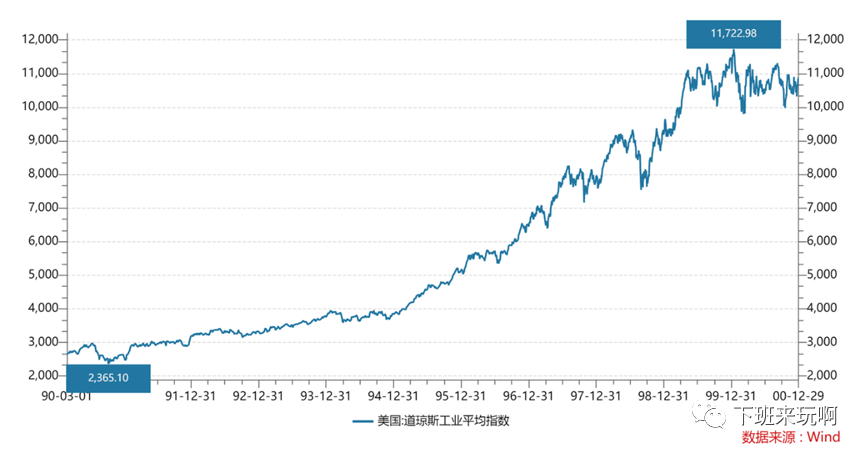

美国作为垂死的帝国主义的代表,经济的寄生性越来越强。美国虚拟经济快速发展,经济中出现了一个越来越大的与实体资本不相干的虚拟资本,股票就是其代表。“美国资本市场,特别是股市有严重泡沫”。 1990-2000年间,美国道•琼斯股指从最低的2365点快速增长至11722的高点,年均增长率为约为17% 。同期美国经济年均增长率仅3% ,企业利润年均增长率为10% 。

“股票中涨势最盛的股票多为与IT 产业有关的科技股,这些公司市盈率有的高达7 0 倍甚至数百倍。有些公司甚至不曾盈利。这些公司的股票如此暴长,完全是建立在股民的心理预期之上的,并无实际经济的基础。”这无疑为后来的互联网泡沫破灭埋下种子。

2、脆弱的消费

消费是美国经济的核心驱动力。美国消费源于三点:一是美国雇佣劳动者工资相对较高,二是美国储蓄率低,美国得益于美元霸权,可以用极低的储蓄率支撑经济。因为资本项下顺差弥补了贸易项下逆差,即其他国家卖给美国产品后,得到的美元再以投资形式回流美国。三是高涨的资产价格带来的财富效应。“由于资产增值,特别是股票价格的不断增值,美国居民的财富净值由可支配收入的5 倍上升到目前的6 倍……美国居民的可支配收入则没有明显增加。资产的增值导致了居民消费的增加,财富效应成为美国个人消费超常增长的主要原因。如果美国股市发生逆转,美国居民消费必将相应减少。” 这两项都是不稳定的。第一,随着美国产业外迁,曾经的中产阶级(白人工人)快速没落;第二,极低的储蓄率透支了美国的未来,很多中下层人民以信用卡的形式提前消费,寅吃卯粮迟早会还。 第三,股市的泡沫已经越来越明显,一旦加息或者有其他原因,很可能就被刺破。“这说明,作为当前美国经济增长主要动力的消费增长缺乏坚实基础。”

(二)日本

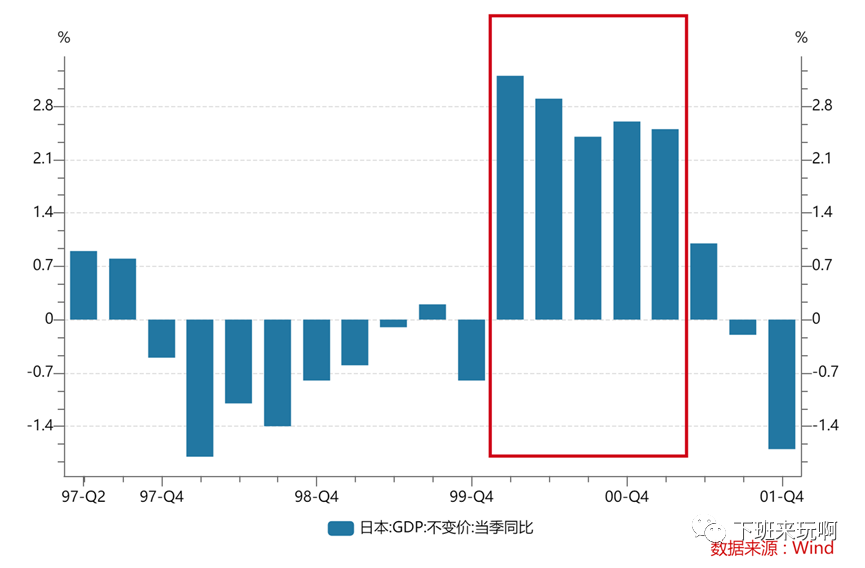

东南亚金融危机后,日本经济曾短暂复苏。2000年以来,日本连续五个季度增长相对较高。

按报告所述,“日本经济在1999年之所以能实现正增加,主要是靠政府公共工程开支的刺激而实现的。日本居民消费并未出现明显的增长势头……1999年11月日本政府又推出了新的经济刺激综合计划。根据该计划,日本政府将增加15万亿日元财政支出,其中6万亿日元将用于公共工程建设。”

也就是说,日本是靠典型的凯恩斯主义的方式刺激经济,延缓危机。这种方式必然带来高速的债务增长,事实上日本债务一直很高,东南亚金融危机之后,杠杆率从1997年的296%上升到2000年的307%。报告认为,“由于日本人口的迅速老龄化,过高的债务余额将使未来经济因债务负担过重而崩溃。”

另外,报告还指出了日本企业存在严重的设备过剩问题。“据称, 日本的设备过剩能力为40万亿日元,占日本GDP 的8% 左右。”

(三)欧洲

社科院的报告连续两年讲到欧盟的福利问题,大意就是欧盟限于自身的福利制度,导致“劳动力市场比较僵化”,进而导致“欧洲企业的赢利状况远不如美国”。

社科院指出,这样的福利制度下,“一方面保护了工人的利益,另一方面也导致了欧盟国家失业率的长期居高不下。”并且认为,“这种制度对欧盟国家公众的生活水平与质量发挥了重要作用,但也给欧盟国家财政背上沉重负担,影响欧盟国家的经济增长。”

社科院的报告说明了三个问题:1、欧洲无产阶级的力量未被完全摧毁,因此资产阶级还不能完全改变福利制度。2、由于无产阶级的力量比较强大,因此在新创作价值的分配中,无产阶级占据了一个比较大的份额,这就使得“欧洲企业的赢利状况远不如美国”。3、由于无产阶级的力量比较大,即使失业的无产阶级仍能有较好的福利,这就是社科院所谓的“一方面保护了工人的利益,另一方面也导致了欧盟国家失业率的长期居高不下。”

三、全球经济循环

(一)全球经济循环中的失衡

20世纪末的全球经济循环中,欧美是最大的消费端,东亚是制造业的中心,其他国家多为原材料供应国和低端制成品出口国。

在整个循环中,美国处于中心地位。“世界大多数国家在很大程度上依靠增加对美国的出口带动本国的经济增长,因此,2000年世界经济的强劲增长在很大程度上是由美国经济决定的。”

与美国的贸易顺差国出口创汇后,将美元以投资的方式回流美国,使得美国“能同时保持较高的投资和消费水平,而又未引起通货膨胀。”按社科院引用数据,“1999年外国投资者买进3320亿美元美国股票和债券,直接投资(包括并购)2760亿美元。外国投资者拥有1.4 万亿美元美国股票(股市总值7% ),9 00 0亿美元美国公司债券(公司债券总额20% ),1.3 万亿美元联邦国债(35% ),1.2 万亿美元直接投资(5~8 % )。”

这产生了一个巨大的矛盾:美国必须作为主要的消费国,形成巨大的贸易逆差拉动当前世界资本主义体系的经济运转;美国要消除贸易逆差带来的赤字,必须吸引全球资本回流美国,这又使得美国成为全球最大的债务国。

一个国家欠全世界的钱,而又不可能偿还,这是不可持续的。社科院报告指出,“终有一天,外国人将不愿再增持美元。在存在大量贸易逆差下,资本大量流出将对美元产生巨大贬值压力,美国的通货膨胀将会迅速上升。如果美联储为了避免通货膨胀和稳定美元而抽紧银根,美国经济就会陷入衰退。如果美联储不抽紧银根,美元就会贬值,物价就会上涨,而且世界金融体系就会出现严重动荡,进而导致世界经济的震荡。”

社科院分析的美元崩溃的过程不一定准确,但社科院指出的事实却是准确的,一定会出现这样一个情况:其他国家出于各种原因减持美国国债、减少以美元为货币的交易。一旦这种情况越来越多,美元崩溃就会不可逆转。

东南亚金融危机加速了全球失衡。“世界各国为了加速经济增长,都在试图努力通过增加出口来弥补内需的不足。受金融危机打击的国家和地区,为了恢复国际收支平衡、增加外汇储备更是不遗余力地努力增加出口。一国的顺差就是另一国的逆差。1999年日本、亚洲国家和地区、欧盟国家等主要贸易国都保持了程度不等的贸易顺差。与此相对应,美国的贸易逆差和经常项目逆差则在持续增加。”

(二)虚拟资本和脱实就虚

新自由主义以来,虚拟资本迅速发展,全球资本主义体系中出现了一个越来越大的,与实体资本越来越脱离的虚拟资本。股市中进进出出的资金,只有非常少的一部分被用于生产;汇市也是如此,沙奈主编的《资本全球化》一书提到,20世纪末全球外汇交易中,与贸易相关的仅8%。

这一方面表明资本的寄生性和腐朽性越来越强。对虚拟资本而言,他们不仅不从事生产,他们连组织生产的职能也丧失了,他们只是在和生产越来越不相关的领域投机获利。然而,这才是资本的本性,最纯粹的资本,为了实现自我增殖的价值。

生产只是资本获利的附属物,如果能够不从事生产就获得剩余价值,资本是一定要如此的。在资本的幼年时代,他们还做不到这一点,他们还必须将增殖附着在生产上。随着技术的发展,不从事生产就直接获利的一切条件都成熟了,资本一定要成为最纯粹的存在,抛弃组织生产的伪装,用价值直接获取更大的价值。

社科院说,“由于国际金融的自由化、全球化趋势日益加强,资本流动已不再从属于贸易流动。反之,贸易流动在一定程度上已成为资本流动的结果。”这种快速的流动,以及这种流动造成的动荡,成了新自由主义以来资本主义危机的一个重要诱因。

四、互联网泡沫破灭

21世纪初,美国来到了危机的边缘。

2000年,美国通胀上升,美联储继续执行1999年的货币政策,“通过提高利息率来抑制通货膨胀率的上升”。看到这里,想来细心的读者会会心一笑,原来历史从来不曾离开,只是在螺旋中上升。

社科院分析,“一方面,提高利息率可以直接抑制总需求从而缓和通货膨胀压力。另一方面,提高利息率可抑制股票市场的进一步上扬。而股票市场的降温,不但有利于金融的稳定,而且可以通过财富效应间接抑制消费需求,从而抑制通货膨胀。事实上,近两年来,美国联邦储备委员会已6次提高联邦基金利息率。”

然而,“2000年4 月14日,由于CPI大大超出人们预料,三大指数狂跌不止,道—琼斯股指一度下跌722点,纳斯达克股指一度下跌411点,创下两股指下跌的历史最高纪录……其中被看作是新经济代表的电讯股的最高跌幅则为48% 。2000年10月12日,由于石油价格上涨和巴勒斯坦局势恶化,纳斯达克股指进一步下降到3074点的年内最低点。2000年10月18日道—琼斯股指一度跌破10000点大关。几乎可以肯定,美国股市已进入熊市。”

【如果您希望了解更多的国际经济形势,或者学习相关知识,欢迎您加入“佐伊的读书圈”】

【21世纪全球经济读书笔记】 (qq.com)

|

发表于 2023-5-16 13:33:47

发表于 2023-5-16 13:33:47

分享

分享 收藏

收藏